海底捞2020年净利润下降九成,这意味着什么?

3月1日晚间,海底捞(HK:06862)发布公告称,2020年净利润同比下降约90%。受此消息影响,海底捞股价3月2日开盘下跌2.69%。截至发稿前,海底捞股价为66.65港元,较前一日收盘下跌3.2%。

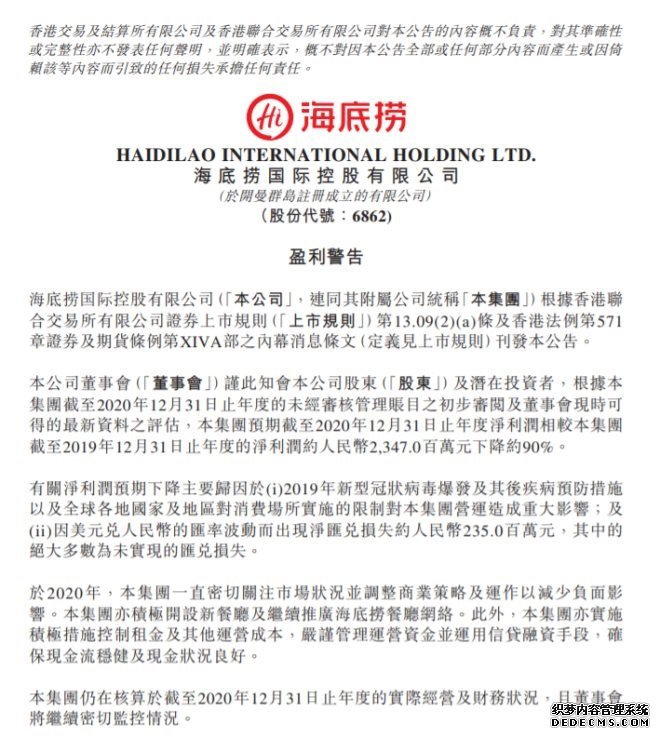

公告显示,根据海底捞截至2020年12月31日止年度的未经审核管理账目之初步审阅及董事会现时可得的最新资料之评估,海底捞预期截至2020年12月31日止年度净利润相较本集团截至2019年12月31日止年度的净利润约人民币2,347.0百万元下降约90%。

海底捞把净利润预期下降主要归因于新冠疫情爆发及其后疾病预防措施以及全球各地国家及地区对消费场所实施的限制对海底捞营运造成重大影响;及因美元兑人民币的汇率波动而出现净汇兑损失约人民币235.0百万元,其中的绝大多数为未实现的汇兑损失。

业绩巨亏,股价反而暴涨

对于海底捞2020年全年净利大幅下滑,其实业界早有预期。早在2020年8月25日,海底捞公布的2020年上半年业绩显示,海底捞实现营收97.61亿元,同比下降16.54%,其中餐厅经营收入91.51亿元,同比下降19.24%;公司拥有人应占亏损9.65亿元,同比下降205.88%。2020年上半年就巨亏近10亿元,全年业绩同比大幅下滑就足以预见了。

在疫情期间,2020年3月16日,海底捞股价就曾暴跌10.04%,较前一交易日,市值蒸发逾177亿港元。

不过,当时中信证券发布的研报表示看好海底捞后续经营恢复。中信证券称,公共卫生事件爆发对餐饮企业短期冲击直接,但不改长期趋势,且在居民生活逐渐恢复正常后,前期压制的需求有望爆发性释放。

对于此事,中信建投研究所社服首席分析师贺燕青也曾表示,海底捞处于餐饮行业的最优赛道火锅赛道,并且凭借供应链和产业链全布局、独特的管理制度以及突出的品牌优势和规模优势,构建了稳固的护城河,护城河优势也为海底捞带来了充裕的现金流和资金状况。

可能正是出于这样的逻辑,海底捞在业绩巨亏中依然得到资本市场的青睐。此后,海底捞股价在起伏中稳步上涨。2021年3月1日,海底捞2020年业绩公布之前,其股价依然大涨近10%,总市值达到3649亿港元。

据统计,2020年初至2021年3月1日,海底捞股价的累计涨幅超过120%,市值累计增长1934.50亿港元,约合1612亿元人民币。

疯狂拓店之下的隐忧

其实,抛开疫情来看,海底捞的狂飙之下也存在隐忧。近年来的业绩爆发,与海底捞疯狂开设新店息息相关。不过,伴随高速增长而来的是门店经营数据的下滑隐忧。以海底捞2020上半年和2019年全年财报分析来看:

1、 翻台率下滑

作为海底捞向来引以为豪的翻台率出现下滑,2020年上半年,海底捞为3.3次╱天,2019年海底捞整体翻台率为4.8次/天,而此前两年同为5.0次/天。海底捞在各级城市(排除大陆以外门店)的翻台率均出现不同程度的下滑。海底捞的翻台率向来为业界之最,也是其很大一项竞争优势。如今,翻台率出现下滑,侧面说明海底捞竞争力出现减弱趋势。

2、 客单价上涨

2020年上半年,海底捞整体客单价提升为112.8元,大陆餐厅客单价为108.元。其中,一线城市为118.1元,同比增长7.36%;;二线城市107.4元,同比增长9.15%;三线及以下城市为101.8元,同比增长7.38%。2019年,海底捞整体客单价为105.2元,大陆餐厅客单价为100.9元。其中,一线城市为110.1元,同比增长3.77%;二线城市99.4元,同比增长4.85%;三线及以下城市为94.9元,同比增长3.04%。结合数据来看,海底捞客单价涨幅明显。

3、 经营成本上涨

2020年上半年,海底捞的原材料及易耗品成本为43.48亿元,同比下降11.3%。这主要是受疫情影响营运天数减少所致,数据不具有可比性。从原材料及易耗品成本所占收入百分比来看,2020年上半年年为44.5%,而2019年同期为41.9%,可见原材料及易耗品成本依旧处于上涨趋势。员工成本40.74亿元,同比增长11.6%。

2019年,海底捞的原材料及易耗品成本为112.39亿元,同比增长61.64%,源于采购单价上升及门店的扩张;员工成本79.93百万元,同比增长59.33%,源于门店的扩张和员工薪资水平的提高。对比可以看出,海底捞2019年净利润增速略低于营收增速的主要原因是原材料和员工成本增速较高,这两项成本增速皆高于56.49%的营收增速。向来以高福利著称的海底捞或将持续为员工涨薪,如果海底捞仍旧保持如今疯狂的开店速度,未来员工成本将进一步提高。

原标题:海底捞2020年净利润下降九成,疯狂拓店隐忧凸显

值班主任:高原