创业板3过3 上市委会上“深

3月最后一天,3家冲刺创业板IPO的公司全部过会。创业板上市委2021年第19次审议会议结果显示:开勒环境科技(上海)股份有限公司(以下简称开勒环境)、厦门嘉戎技术股份有限公司(以下简称嘉戎技术)、张家港海锅新能源装备股份有限公司(以下简称海锅股份)全部符合发行条件、上市条件和信息披露要求。

会上,除了对这3家公司的持续经营能力进行了问询,上市委还对3家公司的往事进行了一番“深扒”。

开勒环境主要从事HVLS风扇的研发、生产、销售、安装与相关技术服务。这种风扇即“High-Volume,Low Speed”风扇,主要是指一种风量大、转速低(转速一般为100转/分钟以下)的大型风扇。

图片来源:开勒环境招股书(上会稿)截图

会上,公司被问及四个方面的问题,分别涉及持续经营能力、创新能力、会计准则和历史问题。

其中比较特别之处是,开勒环境自称2019年便已占到市场份额的17.23%,反而让上市委方面质疑这“是否说明总体市场规模不足”,乃至对公司的持续经营能力造成重大不利影响。

公司招股书(上会稿,下同)显示,这个占到市场份额17.23%的说法,是基于赛迪顾问的相关数据以及公司自身的销售数据。招股书中称,赛迪顾问相关数据显示,2019年HVLS风扇国内市场规模约13.33亿元,而这一年公司HVLS风扇产品境内销售收入为2.30亿元,由此得出市场份额达17.23%的结论。高市场份额的另一个原因是,国内HVLS风扇行业其他厂商销售规模相对较小,市场份额亦相对较小。

对于未来的市场发力点,在招股书中,开勒环境提到自身正在开拓发展中国家市场,且已在印度、墨西哥设立子公司。截至2020年上半年,公司的境外收入已经占到了主营业务收入的20.27%。

在问询中,另一个特别的问题缘起于前几年的往事。2016年12月和2018年3月,开勒环境收购了欧比特股权。据披露,欧比特原股东与开勒环境及实际控制人、董监高、核心技术人员等关联方、主要客户或供应商之间,是“不存在关联关系或其他利益安排”的。

但上市委提到,此结论未取得欧比特原股东——即高利亲和周燕的确认。上市委要求说明此二人不予确认的原因,而且,在当事人不予确认的情况下,申报材料披露上述结论的依据、原因与合理性。

在招股书中,这一问题没有被明确回答。而会上开勒环境又是如何解释的,我们也无从得知。

嘉戎技术是一家以膜分离装备、高性能膜组件等产品的研发制造与应用技术为核心,为客户提供高浓度污废水处理及清洁生产综合解决方案的企业。

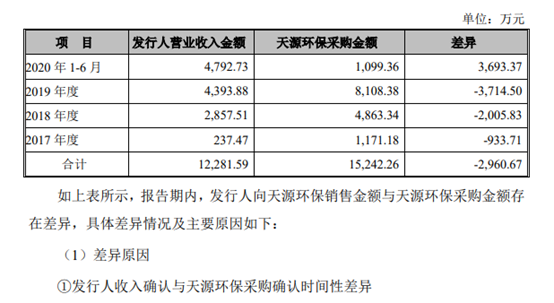

嘉戎技术会上也被问了四组问题,其中比较有意思的是第四条。自2018年开始,嘉戎技术一直有个大客户——武汉天源环保股份有限公司。

巧的是,这对生意伙伴都在冲刺创业板。不巧的是,他们披露的彼此销售/采购金融不一样,而且差距还挺大。

2017年至2019年及2020年上半年,嘉戎技术向天源环保销售的金额分别为237.47万元、2857.51万元、4393.88万元及4792.73万元,而天源环保招股说明书披露,同期向发行人采购的金额分为1171.18万元、4863.34万元、8108.38万元和1099.36万元。

图片来源:嘉戎技术招股书(上会稿)截图

在招股书中,嘉戎技术解释称,差异的原因在于两家“确认时间性差异”,以天源环保采购确认时间及嘉戎技术收入确认时间的时间差异为例,二者相差了一年。

不过上述说明似乎还不够,嘉戎技术会后还需继续补充披露与天源环保同期销售、采购数据存在较大差异的原因。

在历史往事方面,嘉戎技术2019年的一起收购受到了上市委的关注。碟特膜技术于2018年设立,其实际控制人王如顺时任嘉戎技术董事、总经理,也是嘉戎技术的共同实控人之一。嘉戎技术于2019年5月收购碟特膜技术100%股权。上市委要求嘉戎技术说明碟特膜技术的设立背景,以及“收购成立仅一年的碟特膜技术的原因、合理性以及定价的公允性”。

海锅股份主要从事大中型装备专用锻件的研发、生产和销售,产品广泛应用于油气开采、风力发电、机械装备以及船舶、核电等领域,

作为钢材下游企业,海锅股份的原材料为不同型号、规格的特钢,公司被问起的问题也紧扣当下市场热点。

比如,上市委要求公司说明“碳达峰、碳中和”对自身的影响,以及在近期“钢材价格发生较大幅度的波动”背景下,牵扯到公司的机制问题。

从会后海锅股份需披露的事项来看,上述事项对公司有明确影响。比如,对“碳达峰、碳中和”,公司需要补充披露此事对其未来业绩的重大影响,而且是在“特别风险因素”中披露。

由于海锅股份直接材料占主营业务成本的比重较高,定价采用成本加成模式,仅与极少部分客户在框架协议中约定了价格调整机制,而如上所述,近期钢材价格又发生了较大幅度的波动,因此公司还需要在“特别风险因素”中补充披露:大部分订单无调价机制面临的风险敞口;近期钢材价格上涨对发行人履行订单带来的风险。

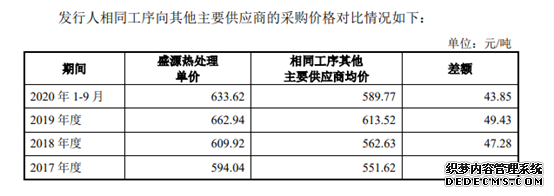

在历史问题上,海锅股份的问题来自其供应商盛源热处理。该供应商成立于2015年,为海锅股份关联方。2016年,海锅股份实控人之一的盛雪华,认购了盛源热处理新增注册资本30万元,2019年,盛雪华将其持有的全部30万元认缴出资(实缴0元)零对价转让。在报告期内,盛源热处理作为海锅股份主要外协供应商,外协价格高于其他主要供应商,也高于相同地域的可比公司。

图片来源:海锅股份招股书(上会稿)截图

海锅股份因此被要求说明与之相关的多个问题,其中最直接的一个方面是:双方关联交易价格的公允性,是否存在垫付成本、输送利益等情形。

封面图片来源:视觉中国